Real-time & dynamic pricing: de toekomst van eerlijke verzekeringspremies

Van business tot technologie: Inzichten in de toekomst van de verzekeringsbranche – Hoofdstuk 2

De verzekeringsbranche is groot en complex. Het zit vol met systemen van onderling verbonden beleidslijnen en processen, ondersteund door verouderde softwaresystemen. Maar verandering is onderweg. De verzekeringsbranche staat voor een grote digitale transformatie, met nieuwe start-ups die de sector aan het opschudden zijn.

Real-time & dynamic pricing

Een nieuw idee binnen de verzekeringswereld is “real-time & dynamic pricing”. Het breekt met traditionele verzekeringspolissen. Op dit moment worden autoverzekeringen goedkoper als je nooit een claim indient. Maar is dat eigenlijk wel zo eerlijk? Het houdt geen rekening met het feit dat iemand een Uber-chauffeur is, de hoeveelheid kilometers die ze rijden of waar ze rijden. Daarnaast kan het zelfs gebeuren dat iemand zijn ‘no-claim’ kwijtraakt door een langdurig (privé) leasecontract. Effectief worden jonge bestuurders op deze manier altijd als hoog risico bestempeld.

Real-time en dynamic pricing lost dit op. Via deze methode wordt het complete plaatje bekeken. Van feitelijke kenmerken van de verzekerde (objecten) tot het huidige gedrag van de eigenaar. Dit geeft een volledig beeld in plaats van te vertrouwen op verouderde en onvolledige gegevens. In voorbeeld kunnen we de prijs baseren op de daadwerkelijke auto, de staat van de auto, hoe goed deze wordt onderhouden, of de hoeveelheid kilometers die ermee wordt gereden. Daarnaast kunnen we ook kijken naar waar de verzekerde woont en kunnen we het rijgedrag van deze persoon meenemen. Deze gegevens ondersteunen het besluitvormingsproces met overwegingen zoals bepaalde soorten claims die vaker voorkomen in steden in vergelijking met die op meer landelijke gebieden.

Dit creëert een op maat gemaakte polis voor elke verzekerde met een eerlijke premie tegen het risico dat ze hebben. Hoe lager uw risico, hoe lager uw kosten. Met real-time en dynamic pricing krijgen verzekerden eerlijke maar flexibele premies. Of klanten kunnen kiezen voor de traditionele polissen. Vergelijk het met de dynamische contracten die energiemaatschappijen in de markt hebben gezet.

Complexiteit

De meeste verzekeringspolissen zijn een complex web van regels. Ze omvatten alle mogelijke gebeurtenissen. Eigendomsverzekeringen hebben vaak verschillende prijsniveaus. Op basis van de totale verzekerde waarde wordt de premie de som van verschillende lagen. Maar prijsniveaus kunnen ook worden gebruikt om de uitkomst van binnenkomende claims te veranderen, op basis van hun kenmerken. Het is niet ongebruikelijk dat bepaalde verzekeringen optionele dekkingen toestaan. Deze veranderen de polissen en premies weer vanaf een bepaalde datum.

Is het nog te volgen? Het vastleggen van al deze poliskenmerken en het bepalen van een eerlijke premie is complex. Maar het navigeren door de kenmerken bij het goedkeuren van claims is evengoed complex. De complexiteit van het goedkeuren van claims neemt toe wanneer men zich verschuift naar op maatgemaakte polissen. Zonder ondersteuning van beslissingsautomatisering lopen verzekeringsmaatschappijen grote risico’s.

Technische oplossing

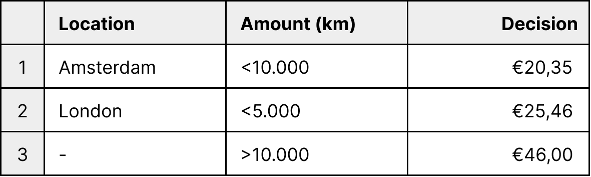

Door middel van moderne softwareoplossingen kunnen verzekeringsmaatschappijen geautomatiseerd real-time en dynamic pricing invoeren. De meest voorkomende aanpak is het introduceren van een “decision engine”. Decision engines stellen bedrijven in staat om geautomatiseerde complexe beslissingen te nemen. Allemaal op basis van feiten. Vergelijk het met een complexe beslisboom die iemand handmatig doorloopt. Bij elke stap in de boomcontroleren we een ander deel van de gegevens om te bepalen welke tak we moeten volgen. Een decision engine stelt ons in staat om dit soort beslissingen te automatiseren op basis van beslissingstabellen, zoals hieronder gevisualiseerd.

Een beslissingstabel is een andere visuele representatie van de beslisboom. Elke kolom vertegenwoordigt een gegevenselement dat kan worden gebruikt voor evaluatie. Elke regel combineert één of meer gegevenselementen die gezamenlijk resulteren in een uitvoer of beslissing. De decision engine stelt ons in staat om gevallen tegen alle regels tegelijk te evalueren. In tegenstelling tot beslisbomen laten beslissingstabellen overlappende regels toe voor specifieke gevallen. Afhankelijk van het toepassingsbeleid van de tabel kan de daadwerkelijke beslissing verschillen. We kunnen ervoor kiezen om te voldoen aan de “topregel” of alle regels samen te voegen. In het voorbeeld van de tabel moet een verzekerde die meer dan 10.000 km rijdt de som van regels 1 en 3 als premie betalen.

“Door moderne softwareoplossingen te introduceren, kunnen verzekeringsmaatschappijen geautomatiseerde real-time en dynamic pricing invoeren.”

Beslissingstabellen bieden veel voordelen voor de verzekeringssector:

- Overlappende regels stellen ons in staat om prijsniveaus te configureren in één enkele tabel.

- Overlappende of conflicterende regels kunnen worden gemarkeerd in de configuratie.

- De uitkomst van één beslissingstabel kan worden gebruikt als invoer voor een andere, waarbij de twee tabellen in feite worden gecombineerd. Dit maakt meer complexe regelstructuren mogelijk.

- De gestructureerde opzet maakt het mogelijk dat AI automatisch regels bijwerkt of creëert op basis van real-time gegevens.

- Je kunt het resultaat modelleren naar handmatige evaluatie.

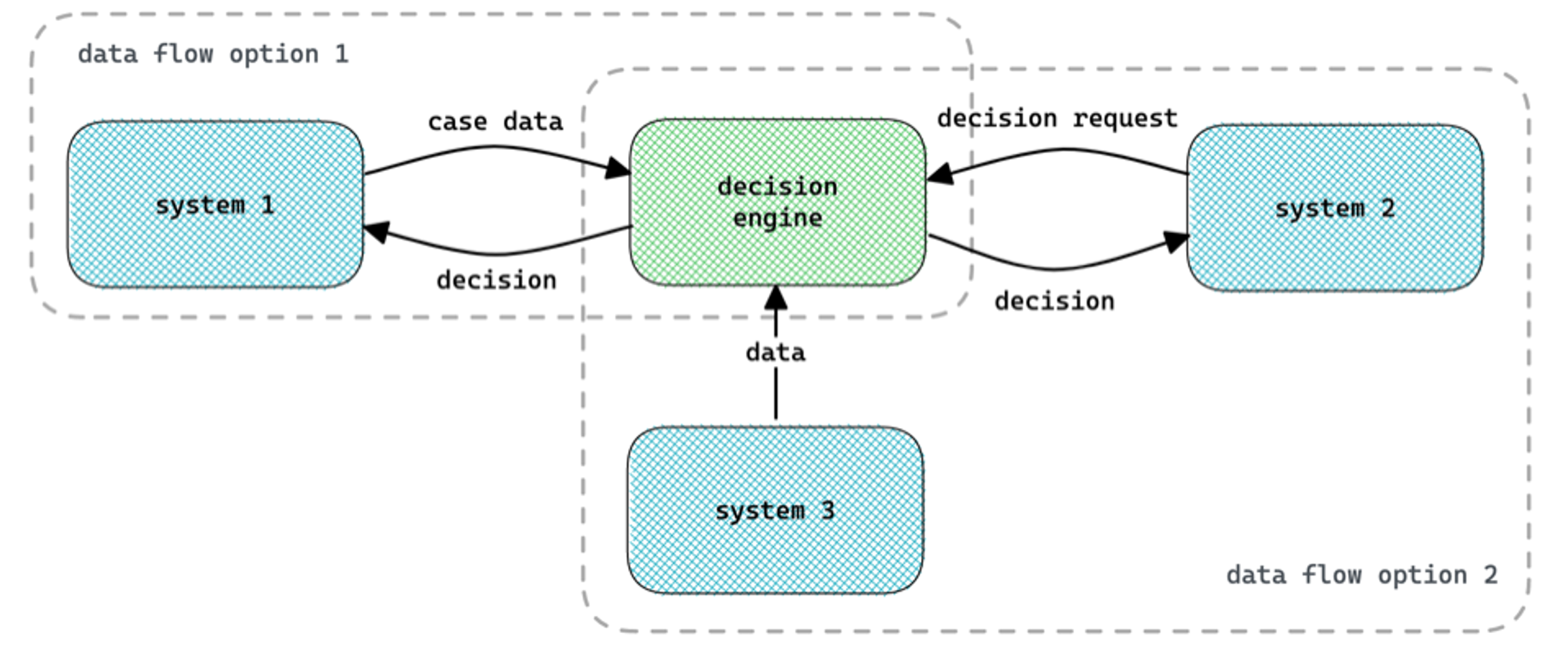

Het IT-landschap van de meeste verzekeringsmaatschappijen is complex. Het bestaat vaak uit meerdere toepassingen en systemen die geautomatiseerd or handmatig samenwerken. De plaatsing van een decision engine in het IT-landschap is cruciaal. Het concept en de toepassing kan op vele verschillende manieren gebruikt worden. Dus niet alleen voor het prijzen van polissen en afhandelen van claims. Het dient een centrale plek te krijgen tussen alle systemen die nodig zijn voor besluitvorming.

Afhankelijk van de mogelijkheden binnen het bestaande IT-landschap kunnen gegevens op verschillende manieren worden doorgegeven. Een systeem kan alle case-related gegevens naar de engine sturen, of de engine kan alle relevante gegevens uit verschillende bronnen ophalen (idealiter uit een data warehouse). Gecombineerd met het gebruik van een standaardnotatie van decision tables wordt een toekomstbestendige oplossing gecreëerd.

Conclusie

Een gecentraliseerde decision engine heeft het mogelijk gemaakt voor verzekeringsmaatschappijen om over te stappen op real-time en dynamic pricing modellen. Het stelt je in staat om op maat gemaakte polissen te creëren met eerlijke premies, zonder extra risico’s voor verzekeringsmaatschappijen. Maar het maakt ook automatisering van beslissingen mogelijk in andere delen van het verzekeringsproces.

Als je meer wilt weten over wat er gebeurt in de verzekeringssector en hoe technologie de toekomst ervan vormgeeft, bekijk dan onze blogserie over het navigeren door de digitale transformatie van de verzekeringsbranche door op de onderstaande knop te klikken!